SEPT 4, 2023 | 7 MIN

Contents

Hoy en día, 700 millones de personas han conseguido acceder al mundo financiero. Sin embargo, +2.000 millones de personas aún no cumplen los elevados requisitos establecidos por la mayoría de las instituciones crediticias.

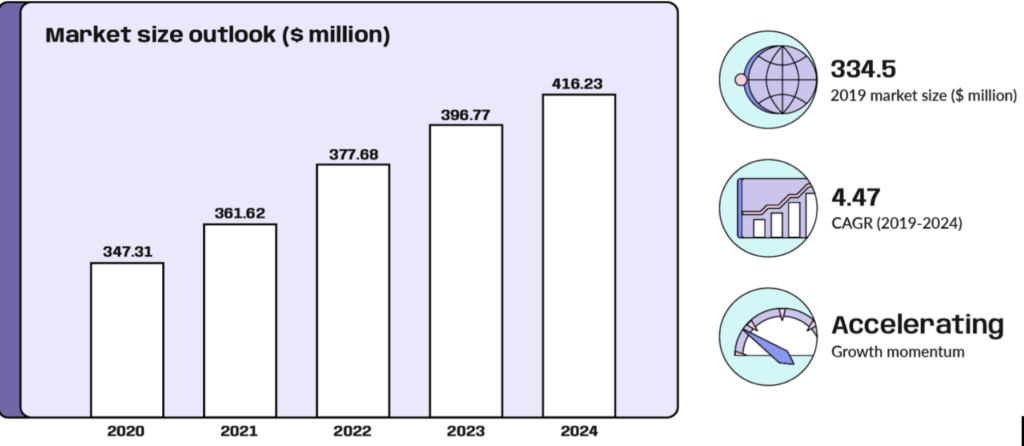

Una posible solución para este problema puede ser la mercado de la microfinanciación que se espera que crezca en 122.460 millones de USD durante 2021-2026 a una CAGR del 11,61%. Y este crecimiento exponencial sólo será posible si el sector de los micropréstamos puede abarcar a un número cada vez mayor de personas. Como vemos, existen incentivos económicos. ¿Son suficientes?

¿Son los microcréditos la respuesta al problema de la inclusión financiera?

Los microcréditos no se centran en el pasado de las personas, sino en su futuro. La gente corriente no tiene mucho historial que demostrar a los bancos tradicionales. Así que, ¿por qué no darles una oportunidad?

Padre de las microfinanzas y Premio Nobel de Economía Mohamed Yunus.

El microcrédito

Antes de profundizar en la cuestión de la confianza, hablemos primero de lo que es el microcrédito y de su importancia en el contexto mundial actual.

Según los expertos financieros, los microcréditos son pequeños préstamos de más de $25 dólares para pequeños empresarios, amas de casa o cualquier persona que no pueda acceder a los préstamos tradicionales.

Estos préstamos difieren de los tradicionales, estos que conceden los grandes bancos a empresas o personas que pueden cumplir los requisitos exigidos.

Los microcréditos, en cambio se centran en ayudar a los históricamente excluidos, como:

- Trabajadores manuales de países subdesarrollados o en vías de desarrollo: Este sector de la población no siempre tiene la capacidad de demostrar el valor de su trabajo. Por ello, generalmente no pueden acceder al crédito y no pueden mejorar su calidad de vida, como publicó el Community Development Journal en su más reciente informe.

- Pequeños empresarios: Muchos pequeños empresarios no pueden cumplir todos los requisitos que pide un banco para conceder el crédito necesario para crear una empresa. Como consecuencia, muchas grandes ideas se han quedado sin realizar.

- Ciudades rurales: En los países subdesarrollados o en vías de desarrollo, la población que vive fuera de las grandes ciudades, en promedio, no puede acceder al sistema financiero.

“Los bancos quieren y necesitan conocer tu historia, lo que has hecho, lo que estás haciendo, las empresas que has creado. Todo tu pasado, lo máximo que pueden tener”.

Así pues, en definitiva, los microcréditos son un tipo de servicio financiero que puede ayudar a particulares y empresas a poner en marcha o hacer crecer sus empresas. Lo que, a su vez, puede contribuir a crear empleo y estimular el crecimiento económico. Además, este fenómeno puede ayudar a reducir la pobreza y promover la inclusión financiera, ambos importantes para el bienestar de la sociedad.

La cuestión de la confianza

Como probablemente hayas notado, la falta de prueba de identidad, historial de crédito y/o historial bancario equivale a una falta de acceso al crédito y otros servicios.

Esto impide a una gran parte de la población mundial acceder a la educación, la sanidad, un trabajo mejor, la posibilidad de emigrar o, en este caso, la oportunidad de obtener un préstamo.

“¿Qué ha creado la pobreza? ¿Qué ha llevado a una gran parte de la humanidad a ser pobre? No hay nada malo en estas personas; el mismo sistema tradicional las ha empujado a la pobreza… La falta de confianza es un gran problema porque la sociedad nunca se las ha dado”.

Es importante señalar que los préstamos son fundamentales para el crecimiento de la economía y la prosperidad general. Sin embargo, el sistema de préstamos se inclina en contra de quienes considera incapaces de devolverlos.

Teniendo esto en cuenta, un gran número de estudios económicos basados en el comportamiento de la industria del microcrédito han verificado que la capacidad de pago de un crédito no depende de los niveles de ingreso de las personas, tales como:

- ¿Son los pobres realmente más dignos de confianza? A micro-lending experiment by Jaclyn D. Kropp, Calum G. Turvey, David R. Just, Rong Kong, and Pei Guo.

- Gendered micro-lending schemes and sustainable women’s empowerment in Nigeria, por C. Otutubikey Izugbara.

- Capital social, confianza y fiabilidad: Evidence from Peer-to-Peer Lending por Hasan, I., He, Q., & Lu, H.

Por lo tanto, con estos experimentos empíricos ya estudiados, podría señalar que los bancos podrían aumentar sus beneficios y el tamaño de su mercado rediseñando su forma de analizar a los clientes potenciales.

“Que el sistema tradicional no haya generado confianza en la gente corriente no significa que no sean dignos de confianza. Y lo peor de todo es que esta falta de confianza en el sistema también ha demolido la confianza en sí mismos de miles de millones de personas; es un círculo vicioso de pobreza”.

La confianza demostrable es una realidad

Por ello, es prioritaria la posibilidad de acceder a herramientas que puedan validar rápidamente los méritos de la humanidad más allá de las características físicas, que no añaden mayor valor a una persona, como el sexo, el género, el color de la piel, la religión o el estrato económico.

Porque aunque, la industria del microcrédito tiene el potencial de llegar a miles de millones de personas rápidamente. Sin embargo, la realidad es que incluso ellos necesitan apoyarse en nuevas herramientas y tecnologías.

En un mundo globalizado en el que la mayoría de la gente ya tiene a su alcance un teléfono móvil o internet, las nuevas tecnologías se presentan como las aliadas perfectas de las personas.

Puede leer más al respecto en nuestro artículo “Oportunidades globales para empresas y usuarios a través de la tecnología”.

Esto, a su vez, crea una situación beneficiosa para las empresas del sector crediticio, ya que el uso de tecnologías como la inteligencia artificial (IA) y la biometría permite validar más fácilmente los méritos de las personas. Una situación que reduce los riesgos para unos y aumenta la confianza para otros.

Adoption of advanced technology in #microfinancing boosts revenue opportunities in the Microlending market!

— Allied Market Research (@allied_market) November 21, 2022

Get insights: https://t.co/tM7GA78002#microfinance #technology #people #growth #opportunities #funding #research #revenuegeneration #marketanalysis pic.twitter.com/nS6glv49io

Como podemos leer en este Tweet, ¡la adopción de tecnologías avanzadas en la microfinanciación impulsa las oportunidades de ingresos en el mercado de los micropréstamos!

Las +25 herramientas de MetaMap

Aquí es donde entramos nosotros, ya que disponemos de más de 25 herramientas de validación de identidades, con las que podrá convertir a más usuarios finales a escala internacional.

Como:

- Control de la lista de vigilancia AML

- Software de reconocimiento facial para la autenticación

- Comprobación de la puntuación crediticia

- Y muchas más.

Habilita un onboarding automático, seguro, regulado y global que cumpla las normas KYC y AML en unos pocos clics. Confía en sus usuarios y abre nuevos mercados y productos en el sector de los préstamos.

Sabemos que esto puede sonar un poco abrumador y complejo, pero plataformas como MetaMap lo hacen más sencillo. Con características como plantillas o funcionalidades de arrastrar y soltar.

Estas dos características son fundamentales en una herramienta de verificación digital, ya que te permitirán crear rápida y fácilmente procesos de verificación personalizados adaptados a tus necesidades y preferencias específicas.

Por otro lado, mediante el uso de plantillas, puedes establecer rápidamente un proceso de verificación que incluya todos los pasos y requisitos necesarios sin tener que empezar desde cero.

He aquí un rápido vistazo a nuestro producto. Eche un vistazo.

¿Te interesa lo que has visto? ¡Consigue MetaMap gratis hoy mismo!